不動産の選び方、資金・費用について買いたい

理想の不動産選びのポイント

皆様が、初めて土地や中古住宅等の不動産購入を考えた時、何から考えたらいいのか?条件が色々ありすぎて迷うなど、様々な悩みや不安な気持ちがあると思います。

不動産選びの際、一番重要なことはご自身のライフスタイルや価値観、ご家族の希望や理想を考えながら、購入条件、希望、理想をまとめていくことが重要となります。

point01エリア、土地の決定

エリア・土地の決定は、購入後、新たな生活を始める場所であり、これからもずっと生活をして行く場所になるため、不動産選びの際、一番重要になってくる項目です。

「自然が好きなんで、ゆとりのある敷地で、静かな場所がいい」、「通勤しやすく、周辺にスーパーや銀行、病院などがあり利便性の高い場所がいい」「子供達を優先して、校区を変更することなく、通学にも便利な場所がいい」など様々なご希望があるかと思います。

エリア決定のチェックポイント

- 最寄駅までの距離、所要時間、経路、バスの有無 など

- 勤務先、学校までの距離、所要時間、公共交通機関の確認、運賃 など

- スーパー等 買物施設の有無、距離、所要時間、商品種類 など

- 銀行、郵便局、病院等の有無、距離、所要時間、など

- 嫌悪施設の有無、騒音、異臭等郊外発生施設の有無

- 周辺環境、公園の有無、日照の状況、交通費、治安 など

point02安心、安全の不動産情報収集

不動産会社などからもらう物件資料の中には、重要な内容が記載されている箇所があります。

そこを見落としたために、購入後、「住宅を建てられない土地だった」、「建物再建築不可能だった」等の事態にならない為にも、安心・安全の不動産情報収集ができる力を身につけましょう。(1)都市計画区域・用途地域に関する事項

都市計画法により、施設の整備、開発事業等の適正化を行う為「都市計画区域」と「都市計画区域外」に区域計画がされております。

さらに、都市計画区域の中には「市街化区域」、「市街化調整区域」などがあり原則的に市街化調整区域に指定されているところには建築物を建築することができません。

また、市街化区域の中でも住宅地域、商業地域、工業地域等の用途地域が定められており、その中の工業専用地域に指定されているところにも建築物を建築することができないなどの規制がある為、注意が必要です。

(2)敷地と道路に関する事項

建築物の敷地、構造、用途などについてその最低基準を定めた建築基準法という法律が規定されています。

その建築基準法には敷地の接道義務に関すること、また、その接道道路の種類に関することも規制されており、原則として建物の敷地は道路に2m以上接しなければならないとされています。

道路の種別に関することについては、一般的には「公道」、「私道」とがありますが、その道路が建築基準法上の道路となっているかが重要であり、建築基準法上の道路に接していない敷地には原則として建築物の建築はできません。

(3)地目、その他に関する事項

地目が「農地」になっていた場合の売買については、農地転用の申請や地目変更登記が必要になったりする場合もあります。

また、土地境界の確定がされていなかった場合は確定測量が必要になったり、給排水経路や電線等の確認をしておかないと新たに引込工事などが発生してしまう場合もあります。point03物件見学(現地で行う物件のチェックポイント)

物件情報収集を行い、気になる物件があった場合、必ずお客様自身の目で現地確認、物件見学をすることが大切です。

中古住宅または土地における物件見学の際の、注意すべき箇所を確認しておきましょう。

中古住宅の現地確認チェックポイント

- 壁に大きなひび割れなどはないか

- 水まわり設備などは問題なく使えるのか

- 建具、サッシ窓の開閉に問題はないか

- 外壁に目立った亀裂などはないか

- 収納スペース等間取りは使いやすいか

- 駐車スペースを十分確保できるか

- 天井に雨漏りの形跡等はないか

- 床がブカブカ浮き上がったりしないか

- 部屋隅などにカビなど発生していないか

- 基礎部分に大きなクラックがないか

- 日当たり風通しは快適なのか

- 土地の境界は確定しているのか

- 再建築、増改築などは問題なくできるのか

- 周辺環境の確認など

土地の現地確認チェックポイント

- 接道道路の幅員、舗装状況等

- 間口や自動車経路

- 給水排水設備状況

- 交通量や日照の状況

- 騒音、異臭等はないか

- 土地の形状や高低差等

- 隣地境界が整っているのか

- 水害の恐れや嫌悪施設の有無

- 駐車スペースを確保できる広さがあるのか

- 周辺環境や警官などの住み心地の確認

資金計画(住宅ローン)について

不動産の購入を検討した時、「自分の収入から無理なく購入できる物件はいくら位のものなのか?」、「不動産購入後ちゃんと毎月支払っていけるのか心配」等、様々な悩みがあるかと思われます。

不動産の購入は一生に何度もない大きなイベントです。自己資金はどれくらい利用できるか、月々のローン返済額はどれくらい可能なのか等、ゆとりのある資金計画を作成し、計画的な住宅ローン選びをすることが大切です。

■住宅ローン融資可能額について

融資可能額とは、不動産購入資金借入の場合に、いくら位まで借入できるのか、

(1)収入による基準 (2)物件による基準の元「借入限度額」を示すものです。

-

(1)収入による基準(参考)

年収 返済負担率 250万円未満

25%以内 400万円未満 30%以内 400万円以上 35%以内 600万円以上 40%以内 -

(2)物件による基準(参考)

一般的には購入金額の80%〜90%となっており、金融機関によっては100%の融資限度額としているところもあります。

購入物件そのものの条件等があり、融資限度額についての詳細は、金融機関に確認する必要があります。

※返済負担率とは年収に対する年間返済額の割合を示します。返済負担率=年間返済額合計÷年収

■住宅ローン返済額について

融資を利用する場合、借入できる額より返せる額を優先して計画することが大切です。

今現在の年収、生活費などだけを考えて計画するのではなく、将来的なライフサイクルも予測した返済計画を立てることが重要になります。

■住宅ローン返済額(毎月返済額)(参考)

| 借入金額 (融資額) |

返済期間35年 | ||

|---|---|---|---|

| 金利1.5% | 金利2.0% | 金利2.5% | |

| 1500万円 | 45,927円 | 49,689円 | 53,624円 |

| 2000万円 | 61,236円 | 66,252円 | 71,499円 |

| 2500万円 | 76,546円 | 82,815円 | 89,373円 |

| 3000万円 | 91,855円 | 99,378円 | 107,248円 |

| 3500万円 | 107,164円 | 115,941円 | 125,123円 |

※金利は金融機関により異なります。 ※借入金額は参考としたものです ※返済期間は35年で計算したものです ※ボーナス払いはないものとします

■住宅ローン金利について

住宅ローンを利用する場合に重要になってくるのは金利です。一般的に金利のタイプは3つに大別されています。

-

(1)固定金利型

借入時に設定された金利で全返済期間続くものです。

他の金利型より金利が高く設定されている場合があります。 -

(2)変動金利型

返済期間中、年2回の金利の見直しが行われるものです。金融情勢の変化に伴い、金利が変わるため、返済額も金利に応じて変わってきます。

-

(3)固定金利選択型

3年、5年、10年と当初適用金利として、金利を固定し、固定期間終了後、再度、固定金利にするのか、変動金利にするのかを選択できるものです。

金利型 メリット デメリット 固定金利型 ・借入時の金利が全返済期間が続くので、返済計画が立てやすい

・金利の上昇の影響を受けない・借入時よりも金利が下がる場合も考えられる

・変動金利型などより金利が高く設定されている場合もある変動金利型 ・金利が下がった場合、返済額も少なくなる ・定期的に金利が変動するため、返済計画が立てづらい

・金利が上がると、返済額も上がる固定金利選択型 ・当初固定金額の金利が低い

・固定期間終了後、状況に応じて金利型を選べる自由度がある・金利の上昇が続いた場合、長期の固定金利型より最終的に返済額が多くなる場合もある

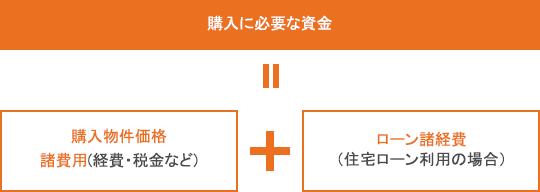

不動産購入に伴う諸費用について

不動産を購入する場合、物件価格以外に購入に伴う諸費用が必ず必要となります。

図のように購入に必要な資金の合計は、購入物件価格に諸費用と、住宅ローンを利用する場合はローン諸経費を足したものになります。

不動産を購入を検討した際は、物件価格以外に、どのような費用が発生し、どれくらいかかるのかという点をよく理解したうえで、購入資金計画を立てる必要があります。

■印紙税

不動産売買契約締結の際に作成する売買契約書や、住宅ローン利用の場合に作成する金銭消費賃貸契約書には、収入印紙を貼付することが印紙税法で定められています。印紙税は、各契約書に記載された金額により異なります。

<印紙税額の一覧表>

平成27年4月現在

| 契約金額 | 税額 | ※軽減措置税額 |

|---|---|---|

| 100万円を超え500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え1000万円以下のもの | 10,000円 | 5,000円 |

| 1,000万円を超え5,000万円以下のもの | 20,000円 | 10,000円 |

| 5,000万円を超え1億円以下のもの | 60,000円 | 30,000円 |

| 1億円を超え5億円以下のもの | 100,000円 | 60,000円 |

| 5億円を超え10億円以下のもの | 200,000円 | 160,000円 |

| 10億円を超え50億円以下のもの | 400,000円 | 320,000円 |

| 50億円を超えるもの | 600,000円 | 480,000円 |

※「不動産の譲渡に関する契約書」農地、平成9年4月1日から平成30年3月31日までの間に、作成されるものについては、契約書の作成年月日及び記載された契約金額に応じ、印紙税学が軽減されます。

■仲介手数料

仲介手数料とは、不動産会社などによって不動産の取引をした時に、業者に支払う報酬のことです。媒介報酬とも言います。

宅建業法では、成功報酬主義が取られているので、売却や物件探しの依頼をしても、取引が成立しなければ支払う必要はなく、仲介手数料の金額の上限は宅地建物取引業法で決められています。

-

仲介手数料の金額の上限

1) 200万円以下の金額 5% 2) 200万円を超え400万円以下の金額 4% 3) 400万円を超える金額 3% -

左の表をもとに、売買代金が2,000万円の場合で仲介手数料を計算してみると

売買代金が2,000万円の場合の仲介手数料 1) 200万円×5% = 100,000円 小計 = 660,000円 2) 200万円×4% = 80,000円 消費税(8%) = 52,800円 3) 16,000万円 × 3% = 480,000円 合計 712,800円(税込)

※この金額が仲介手数料の上限額となります。

なお、仲介手数料の簡易計算方法として、以下の計算式で仲介手数料を算出できます。

-

仲介手数料の簡易計算方法 1) 200万円以下の金額 5% 2) 200万円を超え400万円以下の金額 4% + 2万円 3) 400万円を超える金額 3% + 6万円

■登記諸費用(登録免許税)

登記諸費用とは、不動産売買取引の際、売主様の名義から飼い主様の名義に、所有権を移転させる「所有権移転登記」や新築住宅などで、初めて所有権の登記を行う場合の、「所有権保存登記」、その他、住宅ローンなどを利用して購入を行う場合の、「抵当権設定登記」などがあり、この所有権の保存や移転の登記などをするためにかかる税金が、登録免許税です。

<登録免許税の税額表>(主なもの)

・土地の所有権移転登記

平成27年4月1日現在

| 内容 | 課税標準 | 税率 | 軽減税率 |

|---|---|---|---|

| 売買 | 不動産の価格 | 1,000分の20 | 平成29年3月31日までの間に 登記を受ける場合1,000分の15 |

| 贈与・交換・競売など | 不動産の価格 | 1,000分の20 | - |

・建物の登記

| 内容 | 課税標準 | 税率 | 軽減税率 |

|---|---|---|---|

| 所有権保存 | 不動産の価格 | 1,000分の4 | 個人が、住宅用家屋を新築または取得し自己の居住用に供した場合、1,000分の1.5 |

| 売買などによる 所有権移転 |

不動産の価格 | 1,000分の20 | 個人が、住宅用家屋を取得し 自己の居住の用に供した場合、 1,000分の3 |

| その他(贈与、交換などによる所有権移転) | 不動産の価格 | 1,000分の20 | - |

※課税標準となる「不動産の価額」は各市町村で管理してある、固定資産課税台帳の価額です。固定資産課税台帳の価額がない場合は、登記官が認定する価額です。詳細は、後管轄の登記所にお問い合わせください。

・住宅用家屋の軽減税率

| 項目 | 内容 | 軽減税率 |

|---|---|---|

| (1)住宅用家屋の 所有権の保存登記 |

個人が、平成29年3月31日までの間に住宅用家屋を新築または未使用住宅家屋の取得をし、自己の居住の用に供した場合の保存登記 | 1,000分の1.5 |

| (2)住宅用家屋の所有権の移転登記 | 個人が、平成29年3月31日までの間に住宅用家屋の取得をし、自己の居住の用に供した場合の移転登記 | 1,000分の3 |

| (3)住宅取得資金の貸付け等に関わる抵当権の設定登記 | 個人が、平成29年3月31日までの間に住宅用家屋の新築または住宅用家屋を取得をし、自己の居住の用に供した場合において、これらの住宅用家屋の新築若しくは取得をするための資金の貸付け等に関わる抵当権の設定登記 | 1,000分の1 |

※軽減税率の適用を受けるには、床面積が50㎡以上であることや、新築後1年以内の登記であること等一定の要件を満たす必要があります。

詳細は各税務署にお問い合わせください

■不動産取得税

不動産取得税とは、登記の有無や、有償・無償またはその原因(売買、贈与、交換)等にかかわらず、不動産を取得した人に対して課税される税金です。

家屋を新築、増改築、売買、交換、などにより取得した人が対象です。また、土地を売買、交換、贈与などにより取得した人も対象です。

-

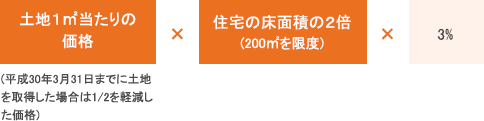

・納税額

不動産の価格(※) × 税率 = 納税額

※不動産の価格とは、取得時において、各市町村の固定資産課税台帳に登録されている価格です。宅地及び宅地に準じて評価された土地を平成30年3月31日までに取得した場合は、価格が1/2に軽減されます。

-

・住宅用家屋の軽減税率

取得時期 土地 家屋 住宅 住宅以外 平成20年4月1日〜

平成30年3月31日3% 3% 4%

◉住宅家屋の新築や、中古住宅を取得した場合、その土地を取得した場合の軽減措置について

(1)新築住宅等の軽減について

-

・軽減されるための要件

床面積 共同住宅

マンション賃貸 40㎡以上〜240㎡以下 分譲 50㎡以上〜240㎡以下 一戸建て 50㎡以上〜240㎡以下 ※床面積がいずれかに該当すること

-

・軽減される額

住宅の価格から、1,200万円を控除

(長期優良住宅の認定がされた場合1,300万円を控除)

(2)中古住宅の軽減について

-

・軽減されるための要件

I 取得した人が自己の用に供すること II 床面積が50㎡以上240㎡以下であること III ア.昭和57年1月1日以降に新築されたもの イ.昭和56年12月31日 以前の新築で、新耐震基準の適合証明されたもの ウ.昭和56年12月31日 以前の新築で、平成26年4月1日以降に取得し、取得した日から6月以内に、耐震改修を行い、新耐震基準に適合していることの証明を受け、自己の居住の用に供したもの※アイウ いずれかに該当 ※I、II、IIIのすべてを満たすこと

-

・軽減される額

住宅が新築された時期に応じて住宅の価格からそれぞれの額を控除。

新築年月日 控除額 昭和57年1月1日~

昭和60年6月30日420万円 昭和60年7月1日~

平成元年3月31日450万円 平成元年4月1日~

平成9年3月31日1,000万円 平成9年4月1日~ 1,200万円

(3)土地の軽減について

-

・軽減されるための要件

・土地を取得した人が、取得した日の前後1年の間に、その上にある「耐震基準適合既存住宅」(※)を取得した時

※「耐震基準適合既存住宅」とは、(1)取得した人が自己の居住の用に供すること(2)住宅の床面積が50㎡以上240㎡以下であること(3)昭和57年1月1日以降に新築されたもの(4)昭和56年12月31日以前の新築で、新耐震基準の適合証明されたものを満たす住宅を言います

-

・軽減される額

A: 45,000円 B:

上記、各軽減措置を受けるには、県税務署に申請する必要があります。不動産取得税の詳細については、納税通知書記載の県税務署にお尋ねください

■固定資産税等の日割り清算費

本年度の固定資産税等は、1月1日現在の所有者に納税する義務がありますので、一般的に引渡しの日を基準として、売主様と買主様での日割折半という形で生産することとします。

本年度、固定資産税等の売主様負担分を売主様へお支払いして頂く形となります。

■ローン諸経費

-

(1)収融資事務手数料

算出事務手数料は融資を受ける金融機関に支払う手数料です。

定額での支払いや、金利上乗せといった形が一般的です。各金融機関によって手数料額は異なります。 -

(2)住宅ローン保証料

住宅ローンを借り入れする場合に、借り入れ条件として、保証会社による保証を受けることが、必須となる場合があります。

その保証会社に支払う料金を住宅ローン保証料と言います。借り入れ時に一括支払いや、金利上乗せといった形が一般的です。保証料は保証会社によって様々であり、借り入れ金額、返済期間、借り入れする人の信用度等により異なります -

(3)火災保険料・地震保険料

住宅ローンの借り入れを受ける場合に、火災保険の加入を求められる場合があります。

保険料は返済期間、建物の構造、補償金額等により異なります。万が一の時のために、地震保険をつけることも必要かもしれません。 -

(4)団体信用生命保険

住宅ローン借入者(債務者)の住宅ローン返済がこんなんまたは、不可能となった場合に、ローン残高を完済できるようにしておく保険です。

保険料は金利上乗せといった形が一般的で、各金融機関によって異なります。

■その他の費用

中古住宅の場合は、リフォームが必要となる場合があります。

新居にお引越しした時の、カーテン、照明器具、家具、家電等も必要になってくるかと思います。